De la représentation de la double matérialité

Le débat sur la double matérialité qui fait rage depuis la tribune du président de l’ISSB, Emmanuel Faber, soulève de nombreuses questions. Nous nous penchons aujourd’hui sur celle de la représentation de la double matérialité qui aura un impact sur la manière dont sera perçu et utilisé cet outil.

La tribune publiée vendredi dans Le Monde par Emmanuel Faber et les réactions qu’elle a suscité ont relancé avec force le débat qui agite les acteurs du reporting extra-financiers depuis bientôt un an : d’un côté l’ISSB qui prône un reporting de matérialité financière « simple », de l’autre l’EFRAG pour qui la transparence extra-financière doit passer par une matérialité double, financière et d’impact.

Sans entrer dans les arguments techniques (voire politiques et philosophiques) des différents camps, le débat pose néanmoins une question cruciale : peut-on réellement comparer deux données aux contours et temporalités si différents ? Pour rappel, l’EFRAG a d’ores et déjà émis une liste de critères permettant de mesurer ces indicateurs. Côté matérialité financière, un mode de scoring proche des matrices de risques : ampleur des effets, probabilité d’occurrence, dépendances à l’égard des ressources et matérialité de ces dépendances, source de risque ou opportunité. Côté matérialité d’impact : l’échelle et la portée des risques générés, le caractère irrémédiable de l’impact et sa probabilité, auxquelles les entreprises devront ajouter des indications de temporalité (à court, moyen, long terme).

Derrière la question de la comparabilité se pose celle de la représentation de la double matérialité dans les supports de reporting. Pour présenter leur matérialité simple, la très grande majorité des entreprises avait adopté un modèle de matrice croisant en abscisse le point de vue des entreprises, en ordonnée celui des parties prenantes, la transversale permettant d’identifier une zone d’alignement. Or il ne s’agit plus ici de croiser des points de vue, mais bien de mettre en perspective deux typologies de données. En réponse à ce constat, plusieurs modèles de représentation commencent à émerger.

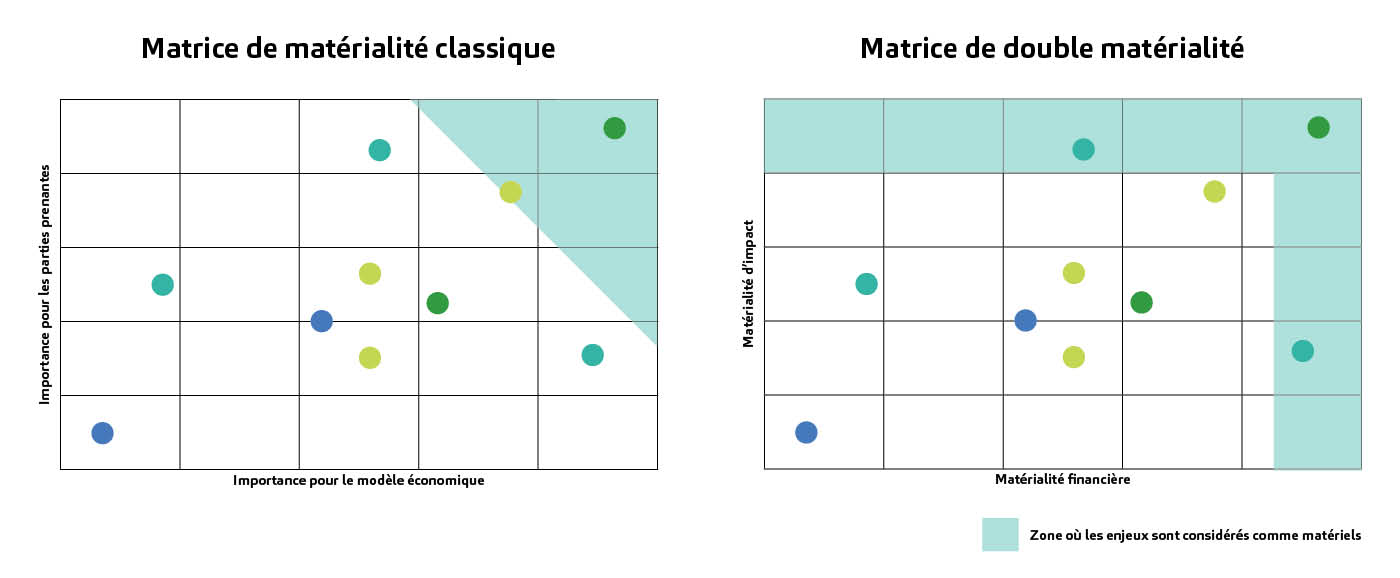

La matrice double

Source : Goodwill management

La première consisterait à conserver une matrice, mais à en modifier la lecture. Cette option apporte plusieurs avantages. Elle permet d’abord d’identifier (en haut à droite) les sujets de convergence auxquels doit s’attaquer en priorité l’entreprise puisqu’ils produisent des effets tangibles à la fois sur son activité et son environnement. La bande verticale droite met également en exergue les sujets porteurs de forts risques ou opportunités, dont on peut supposer qu’ils seront là aussi pris en charge de manière résolue par l’entreprise car les touchant directement « au porte-monnaie ». Enfin, la bande verticale haute nous renseigne sur les sujets de moindre importance pour l’entreprise, mais qui produisent des effets forts sur son environnement : c’est sans doute là que le régulateur devra agir, pour engager des mesures correctives, moins naturellement intégrées à la stratégie des entreprises.

On peut cependant émettre deux critiques sur ce modèle. La première est qu’il continue de croiser, sans réelle distinction, la matérialité financière et d’impact. La deuxième est sa (trop forte) continuité avec le modèle de matérialité simple qui risque d’en fausser la lecture pour bien des observateurs.

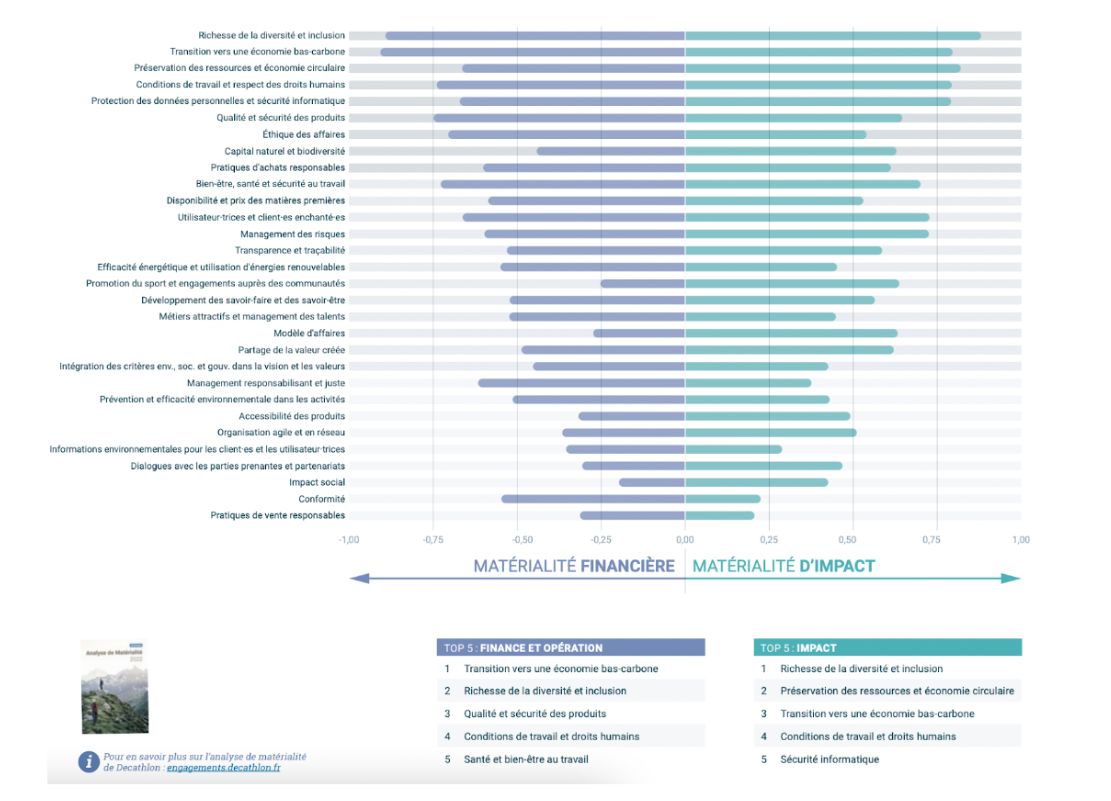

Le modèle de double scoring

Source : Déclaration de performance extra-financière de Décathlon, 2022

La matrice de double scoring adoptée par Décathlon dans sa DPEF répond en partie à ces deux critiques : elle ne croise par les données mais les compare, et elle s’éloigne volontairement d’une représentation matricielle. Là encore (mais avec une moindre lisibilité), on peut lire les sujets sur lesquels l’entreprise agira car elle y a un intérêt direct et ceux sur lesquels elle devra prendre des engagements, volontaristes ou poussés par la réglementation. Les principaux défauts de ce modèle restent essentiellement sa lecture difficile, qui ne donne pas de clés immédiates pour décider ; et son système de scoring positif / négatif qui n’a pas de sens réel au vu des données présentées.

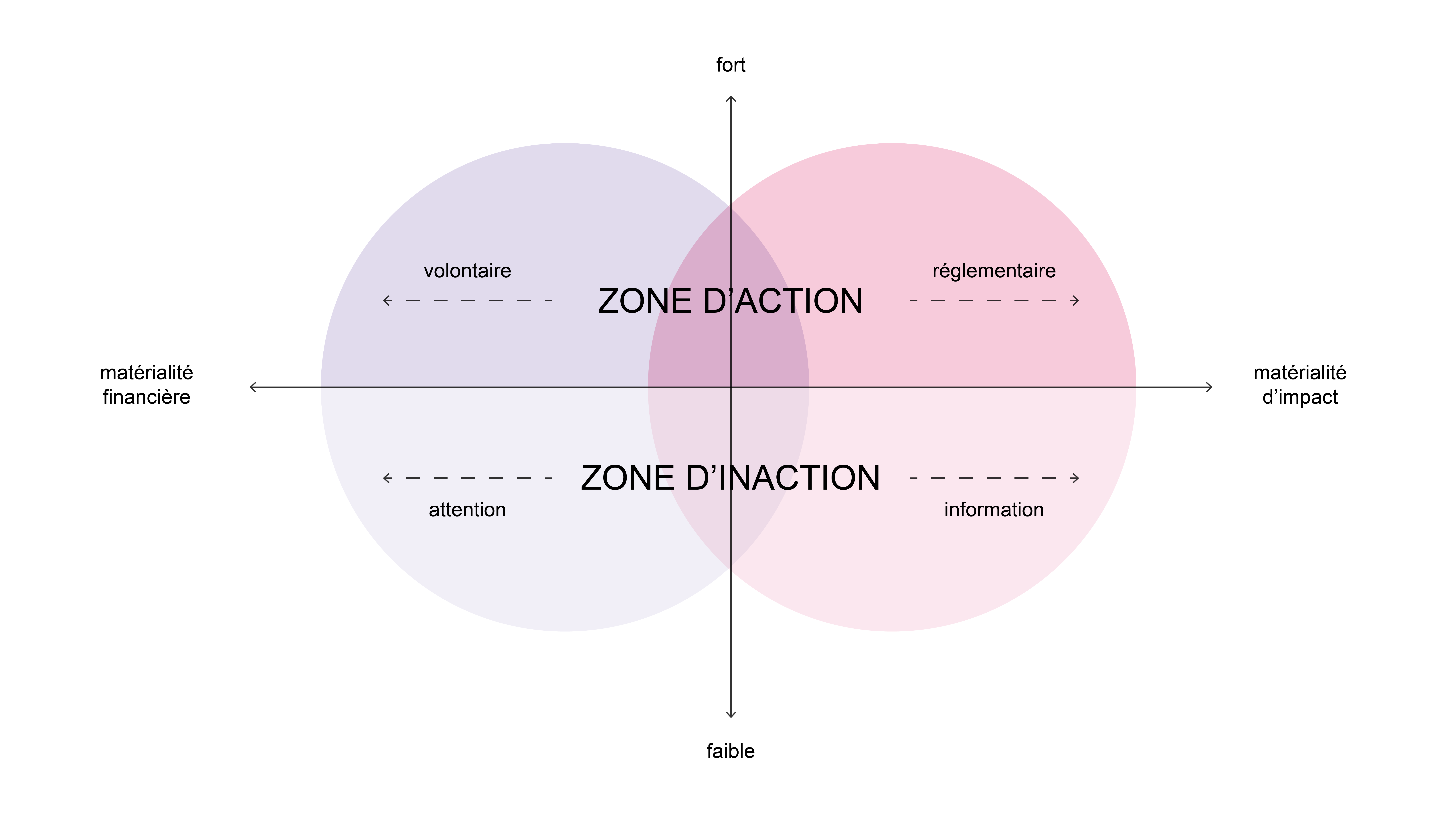

Une 3ème voie : la matrice de positionnement

En nous inspirant des atouts de ces deux modèles, nous réfléchissons chez Angie à une nouvelle représentation de la matrice de double matérialité qui permettrait d’en faciliter la lecture et d’en déduire des pistes d’actions.

Ce schéma permettrait de scorer indépendamment matérialité financière et d’impact afin d’identifier deux zones :

- En haut, les sujets matériels sur lesquels l’entreprise doit reporter et agir, avec une distinction claire entre les sujets de matériels financière et de convergences sur lesquels on sait qu’elle a intérêt à agir ; et les sujets de matérialité d’impact qui appellent une réglementation ou une action des parties prenantes. La biodiversité, par exemple, qui reste difficilement « monétisable » pourrait apparaître chez de nombreux acteurs comme une matérialité d’impact qui impose qu’on réglemente pour impulser l’action.

- En bas, les sujets de matérialité faible sur lesquels l’entreprise n’a pas à reporter et qui n’appellent pas d’action immédiate. On peut là aussi supposer que l’entreprise restera naturellement vigilante sur ses risques ou opportunités émergents, mais qu’il faudra lui imposer d’apporter une information claire sur ses impacts pour permettre à ses parties prenantes d’en surveiller la montée en puissance.

Comme toute modélisation, cette représentation rendrait imparfaitement compte des subtilités de mesure des matérialités financières et d’impact. La réglementation CSRD, impliquera sans doute pour les entreprises de passer par un narratif bien plus complet qu’auparavant : auprès des publics experts pour détailler leur méthodologie d’analyse, le reporting afférent et la pertinence des réponses apportées ; auprès de publics plus larges pour expliciter ses choix stratégiques et de RSE.

Mais nous avons la conviction que c’est en représentant la double matérialité comme un outil d’aide à la décision – pour les entreprises comme pour les régulateurs – que celle-ci jouera véritablement son rôle d’impulsion d’une transition collective fluide et dynamique.